dolgozók után fizetendő járulékok 2014/2015-mennyit kell fizetni egy alkalmazott után

Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló törvény módosításáról szóló törvényjavaslatban az élőmunkát terhelő adót és járulékot érintő módosítások is vannak, a legfontosabb változásokat a PwC foglalta össze.

A hírlevél szerint abban az esetben, ha egy anya- illetve társvállalat jövedelmet (például ajándékrészvényt) juttat egy leány- illetve másik társvállalatnál dolgozó magánszemélynek (munkavállalónak, kiküldöttnek), a fogadó társaság kifizetőként lesz köteles eljárni az ilyen juttatásokkal kapcsolatban, amennyiben az adó megállapításához szükséges adatokkal rendelkezik. A törvény jelenleg lehetőségként ajánlja fel a magyar cégeknek a kifizetőként való eljárást.

A jelenlegi szabályozások szerint a harmadik országbeli kiküldöttek akkor mentesülnek a járulékfizetési kötelezettség alól, ha a magyarországi munkavégzésük időtartama nem haladja meg a két évet. A javaslat a 2 évnél hosszabb kiküldetések esetén is mentességet biztosítana az egyéni járulékterhek megfizetése alól abban az esetben, ha a kiküldetés 2 éven túli meghosszabbítására előre nem kalkulálható okból kerül sor. A hosszabbítást keletkeztető körülménynek 1 év után kell bekövetkeznie, melyet a kiküldöttnek a körülmény keletkezésétől számított 8 napon belül kell bejelentenie adóhatóság felé. A javaslat a 2 éves mentességi időszak számításával kapcsolatosan külön rendelkezik a 2013. január 1-je előtt megkezdett kiküldetésekre vonatkozóan, miszerint náluk a 2 évet 2013. január 1-jétől kell számítani azzal, hogy leghamarabb 2015. január 1-jével keletkezik járulékfizetési kötelezettségük Magyarországon.

Módosulnak a külföldi pénznemben megszerzett jövedelmek átváltási szabályai is. Általánosságban kijelenthető, hogy az alkalmazandó árfolyamokat az adómegállapítási kötelezettség gyakoriságához kötik. Ha az adót havonta/negyedévente/évente kell megállapítani, a jövedelemszerzés hónapját megelőző hónap/negyedév utolsó hónap/az adóév utolsó hónap 15. napján érvényes MNB árfolyam lesz alkalmazandó.

Az elismert munkavállalói értékpapír-juttatási programoknál megszűnik a hatósági nyilvántartásba vételi kötelezettség. A kedvező adózású juttatási rendszer feltételeit illetően új kitételként fogalmazzák meg, hogy a juttatás nem szolgálhat az egyéni munkateljesítmény elismerésére.

További változás, hogy 2014. január 1-jétől a külföldiek által adott üzletpolitikai célú juttatás is kezelhető adómentesként bizonyos feltételek teljesülése esetén.

A törvényjavaslat egyik – már sokszor idézett intézkedése szerint – a családokat érintő adóalap-kedvezmény igénybe nem vett összegét a jövő évtől érvényesíteni lehet a nyugdíj- és az egészségbiztosítási járulékkal szemben is.

A munkaviszony megszűnése után, annak alapján juttatott jövedelmeket 2014-től szociális hozzájárulási adó terheli.

Az egyes meghatározott-, illetve béren kívüli juttatásként, valamint adómentes juttatásként adható utalványok köréből kizárják azokat, amelyeknél a visszaváltás lehetősége biztosított.

A munkáltatónak lehetőséget teremt a javaslat arra, hogy adómentesen hozzájáruljon a munkavállaló már fennálló lakáscélú hitelének törlesztéséhez. Továbbá a pénzügyi intézmények által elengedett azon kölcsönösszegek is adómentes juttatássá válnak, melyeket nem biztosítottak ingatlanfedezettel, illetve nem kell kamatkedvezményből jövedelmet számolni azon kölcsönöknél, amelyek folyósítása a fizetésképtelen magánszemélyek fizetőképességének helyreállítását, megőrzését célozza.

A javaslat megszünteti a 14 százalékos egészségügyi hozzájárulás költségként való elszámolásának lehetőségét az ingatlan-bérbeadásnál.

A javaslatban foglaltak szerint az egészségügyi szolgáltatási járulék mértéke az idei havi 6660 forintról jövőre 6810 forintra emelkedik – ismerteti a hírlevél.

Először is a járulékkedvezmény kifejezés már nem teljesen fedi a valóságot, hiszen 2012. január 1-től az életbe lépő adóváltozásoknak köszönhetően már nem járulék-, hanem adókedvezményről beszélhetünk, ugyanis a nyugdíjjárulékot, az egészségbiztosítási járulékot és a munkaerő-piaci járulékot egy rendelettel szociális hozzájárulási adóvá minősítették át – melynek mértéke a járulékok összesített mértéke, tehát 27 százalék. Az adóra vonatkozó törvény ehhez kapcsolódva négy, munkaadó által érvényesíthető kedvezményt taglal, amivel a kormány szeretné a munkaerő-piacra történő visszalépést elősegíteni a hátrányosabb helyzetű munkavállalók esetében.

A Karrier Híd Program a közszféra alkalmazottainak versenyszférában történő elhelyezkedését hivatott elősegíteni oly módon, hogy az őket alkalmazó munkáltatók adókedvezményt érvényesíthetnek a volt közszolgák béréből.

Ez a közszférából a közeljövőben elbocsátásra kerülő több mint 6000 dolgozó újbóli elhelyezkedését segítheti elő - elméletileg. A kérdés azonban az, hogy a speciális területekre szakosodott közgazdászok, esetleg jogászok ennek segítségével könnyebben megtalálhatják-e a helyüket a versenyszféra teljes más közegében, ahol másféle szaktudásra van szükség. Ebből kifolyólag szakemberek szerint ez az adókedvezmény nem sokat könnyíthet a helyzetükön, ráadásul ha megnézzük, a 2006-os 12 ezer fős elbocsátás következményeit, az nem sok jóval kecsegtet. Akkor ugyanis az elbocsátottakból alig ezer fő tudott munkát találni magának, a többség pedig inkább szociális ellátásba menekült.

A kedvezmény feltétele egyébként az, hogy az alkalmazott a munkába lépése előtti napon rendelkezzen a kérelmére kiállított, érvényes hatósági bizonyítvánnyal, aminek eredetijét a kifizetőnek kell átadni. Ilyen bizonyítványra irányuló kérelmet az érintettek 2012. október 31-ig adhatnak le az állami foglalkoztatási szervnek, és a kiállítás dátumától számított tizenkettedik hónap utolsó napjáig érvényes, de ezt az állami szerv fel is tünteti a bizonyítványon.

Az a munkáltató, aki a közszférából érkező munkavállalót alkalmaz, a bizonyítvány érvényességi idején belül a bruttó bérnek, de legfeljebb a minimálbér kétszeresének 13,5 százalékával – vagyis maximum 25 110 forinttal csökkentheti a munkaadó a foglalkoztatás költségét.

Szakképzést nem igénylő foglalkozásokban alkalmazottak után

Abban az esetben, ha a munkaadó adókötelezettséget eredményező munkaviszonyban szakképzést nem igénylő munkakörben foglalkoztat valakit, adókedvezményt vehet igénybe, melynek alapja a munkavállaló bruttó bére – kivéve az egyszerűsített foglalkoztatásról szóló törvény alapján létesített munkaviszonyok esetében. A kedvezmény mértéke megegyezik a bérkompenzáció esetén érvényes adókedvezményével. Vagyis, ha a bruttó bér 75 ezer forintnál kisebb, akkor annak 21,5 százaléka, maximum 16 125 forint lehet, 75 ezer forintos bruttó felett pedig a 75 ezer forint feletti bér 14 százalékát meghaladó része lesz a kedvezmény 2012-ben.

Jövőre ez a kompenzációhoz hasonlóan változik, hiszen a kedvezmény mértéke havonta a bruttó 75 ezer forint alatti bérek esetében annak 16 százaléka, legfeljebb 12 ezer forint lehet. Ha pedig ennél magasabb bérről van szó, akkor a 75 ezer forint feletti rész 20 százalékát meghaladó összeggel csökkentheti a munkaadó a szociális hozzájárulási adó mértékét.

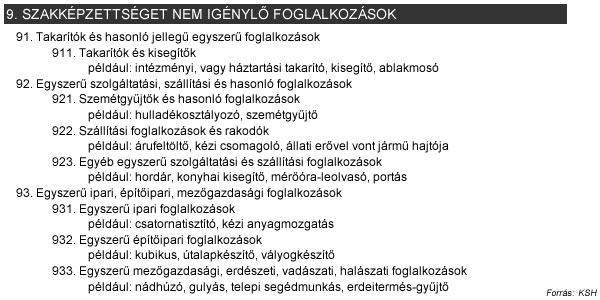

Szakképzettséget nem igénylő foglalkozásnak a statisztikai hivatal FEOR-08 9. főcsoportjában szereplő munkakörök jelentik, lásd az alábbi táblázatunkban.

Elvárt béremelés után érvényesíthető bérkompenzáció

Ezzel az adókedvezménnyel már korábban is foglalkoztunk , így ezt a részt csak röviden foglaljuk össze. A lényeg, hogy abban az esetben, ha a munkaadó a kormány munkabérek nettó értékének megőrzésére elrendelt elvárt emelést minden folyamatosan foglalkoztatottjánál végrehajtja, bérkompenzációt vehet igénybe – vagyis a kompenzáció révén csökkenti a fizetendő szociális hozzájárulási adóját.