Családi adókedvezmény 2022

Családi adókedvezmény 2022

Családi kedvezmény mértéke, feltételei 2022 >>>

Bármikor igényelhető a családi adó- és járulékkedvezmény, amely az adózó összevont adóalapját csökkenti.

Ki jogosult a családi adókedvezmény érvényesítésére?

- A gyermekre tekintettel családi pótlékra jogosult magánszemély, továbbá a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa;

- a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa;

- a családi pótlékra saját jogán jogosult gyermek (személy);

- a rokkantsági járadékban részesülő magánszemély.

Ki után jár a családi adókedvezmény?

A családi adókedvezmény a kedvezményezett eltartott után jár.

Kedvezményezett eltartott:

- az a gyermek, akire tekintettel családi pótlékot folyósítanak,

- a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig),

- az, aki a családi pótlékra saját jogán jogosult,

- a rokkantsági járadékban részesülő magánszemély.

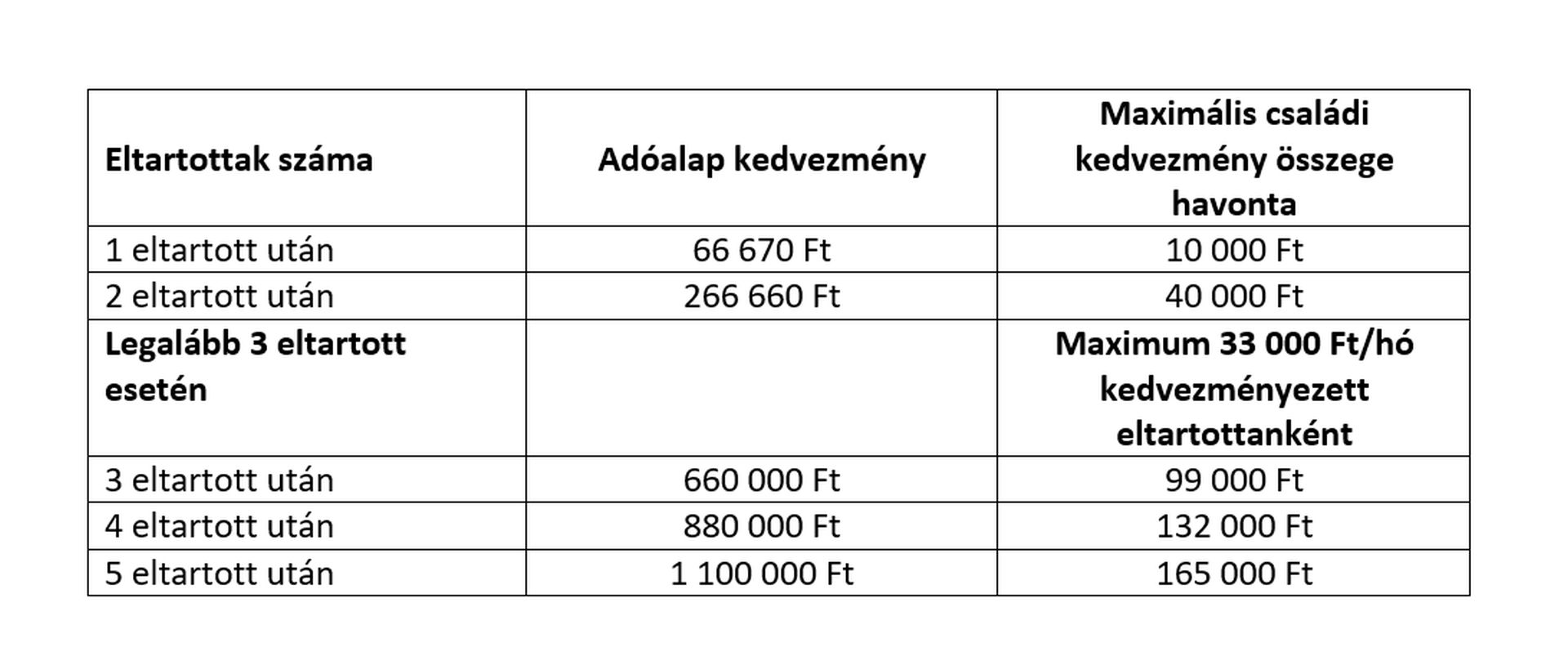

Milyen összegű a családi adókedvezmény?

A családi adókedvezmény az adózó összevont adóalapját csökkenti. Az a biztosított, aki az adóalappal szemben nem tudja teljes egészében érvényesíteni az őt megillető családi adókedvezményt, azt a társadalombiztosítási járulékkal szemben is elszámolhatja.

A családi adókedvezmény összege az eltartottak számától függ.

Eltartott:

- a kedvezményezett eltartott,

- az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne (pl. egyetemista/főiskolás gyermek).

Melyek a családi adókedvezmény érvényesítésének feltételei?

Az adóbevalláshoz tett írásbeli nyilatkozat, mely tartalmazza

- a jogosultság jogcímét;

- a családi adókedvezmény megosztása, közös érvényesítése esetén, ennek tényét.

A családi adókedvezmény már év közben, a munkáltatónak tett adóelőleg-nyilatkozattal is igénybe vehető, vagy év végén az adóbevallásban érvényesíthető.

Az adóelőleg-nyilatkozat a soron következő havi bérkifizetést megelőzően bármikor megtehető, azonban év közben visszamenőlegesen az adókedvezményt érvényesíteni nem lehet, csak év végén az adóbevallásban.